この記事では、インボイス制度とは何かを簡単に、なるべくわかりやすく解説します。

インボイス制度とは消費税の仕入税額控除を受けるための制度ですが、構造が非常に複雑です。

そのため、理解するのが難しいと感じる方も多いかと思います。

そこで今回は、動画や図解などを使いながら、できるだけ簡単にインボイス制度をご紹介させてもらいます。

細かい点は国税庁のサイトなどにお任せし、わかりやすさを重視して解説するので、ぜひ最後までお付き合いください。

インボイス制度とは何かをわかりやすさを重視して簡単に図解で解説!

インボイス制度とは、『適格請求書等保存方式』のことをいい、『適格請求書』のみに対し仕入税額控除を認める制度です。

インボイス制度は2023年10月1日から開始されることが決まっています。

また、インボイス制度が施行されると、消費税に大きな影響を与えることになります。

それぞれ図解を使いつつ、これまでとどう変わるのかをなるべくわかりやすく、簡単に解説します。

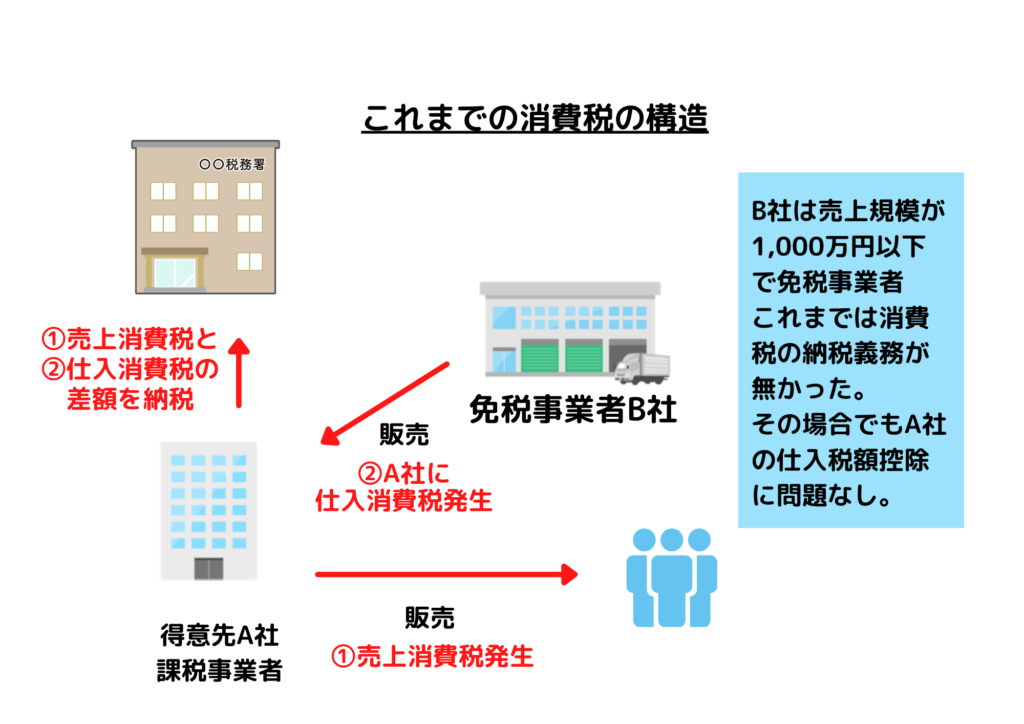

インボイス制度導入前の消費税の控除方式を図解で解説

それでは、現在の消費税の控除方式について、図解を使って簡単に解説していきます。

まず基本となる話になりますが、年間の課税売上高が1,000万円以上の事業者を、課税事業者といいます。

課税事業者は、年間の売上で発生した消費税を、納税することが義務付けられています。

一方、年間の売上高が1,000万円以下の事業者を免税事業者といい、消費税の納税は免除されています。

それを前提として、下記の図を見てみましょう。

図のように現状では、課税事業者である得意先A社は、※①の売上消費税と※②の仕入消費税の差額を、納税しています。

得意先A社の納税額が、①売上消費税と②仕入消費税の差額分だけで済んでいるのは、仕入税額控除が適用されているからです。

これまで課税事業者のA社は、たとえ仕入先が免税事業者のB社であっても、仕入税額控除が問題なく適用されていました。

以上が、これまでの消費税を納税する際の構造です。

※① 売上消費税

売上消費税は、商品の販売をする際に発生する消費税で、基本的に一般消費者が支払う

※② 仕入消費税

仕入消費税は、商品の仕入をする際に発生する消費税で、A社がB社に対して支払う

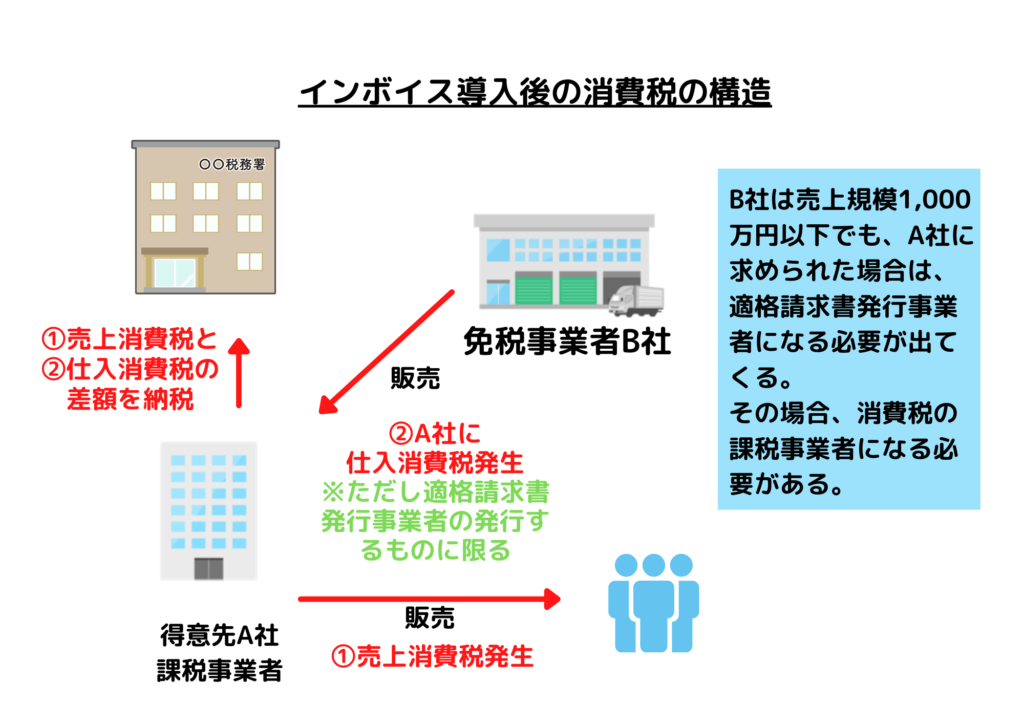

インボイス制度導入後の消費税の控除方式を図解で解説

それでは、インボイス制度導入後の消費税の控除方式を、図解を見ながら解説します。

図のように、インボイス制度導入後も、課税事業者のA社は、①売上消費税と②仕入消費税の差額を納税することになります。

基本的にこの部分での変化はありません。

しかし、インボイス制度導入後での大きな違いは、適格請求書の有無にあります。

それは、仕入税額控除の適用が、※適格請求書にしか認められないということです。

このような消費税の控除方式を、「適格請求書等保存方式」といいます。

適格請求書は、適格請求書発行事業者のみ発行可能で、課税事業者であることが前提条件です。

そのため、免税事業者であるB社は、適格請求書の発行ができません。

すると、これまでと同様、A社がB社に②仕入消費税を支払ったとしても、仕入税額控除が受けられなくなります。

つまりA社は、①売上消費税と②仕入消費税の両方を、納税しなければならないのです。

仮にB社が、A社から適格請求書を求められた場合は、適格請求書発行事業者になる必要がでてきます。

こういった場合、B社は必然的に、課税事業者にならなければいけません。

※適格請求書とは

適格請求書は、現行の請求書や領収書に、適用税率や消費税、登録番号を追記したもの。

また、適格請求書を発行するには、適格請求書発行事業者に限られている。

加えて、適格請求書発行事業者は原則として、課税事業者であることが条件となる。

インボイス制度で適格請求書発行事業者になるには登録申請が必要!

適格請求書の発行には、自身が適格請求書発行事業者であることが条件となります。

また、適格請求書発行事業者になるには税務署に登録の申請が必要です。

ここからは、その登録申請書について、できるだけわかりやすく解説していきます。

インボイス制度で適格請求書発行事業の登録申請書の様式

課税事業者が適格請求書発行事業者になるには、税務署に登録の申請が必要となります。

登録申請は昨年の10月から開始されていますが、その際に提出するのが、適格請求書発行事業者の登録申請書です。

登録申請の流れは下記の通りになります。

| 適格請求書発行事業者の登録申請の流れ | |

|---|---|

| <手順> | <詳細> |

| ①登録申請用紙のダウンロード | 国税庁のホームページより、登録申請書用紙をダウンロードする。 このとき、国内事業者用と海外事業者用があるので注意が必要。 |

| ②登録申請用紙に記入 | 適格請求書発行事業者の登録申請用紙に記入漏れなどがないか、しっかりと確認する。 |

| ③郵送にて登録申請書を送付 | 登録申請書の作成完了後、インボイス登録センターに送付する。 インボイス登録センターは、日本各地域にあり、それぞれ宛先は国税庁のホームページにて確認可能。 |

| ④インボイス登録センターによる審査 | 登録申請用紙がインボイス登録センターに到着すると、審査が開始される。 |

| ⑤登録通知の受取り | 審査が完了し無事に通過すると、登録通知書が送られてくる。 登録通知書には自身の登録番号が記載されている。 |

※適格請求書発行事業者の登録申請書用紙は→こちら

上記のように、課税事業者は、適格請求書発行事業者の登録申請をすることができます。

一方で、免税事業者が適格請求書発行事業者の登録申請をするには、課税事業者にならなければいけません。

その際に必要なのが、課税事業者選択届書の提出です。

ただし、課税事業者選択届書は、適格請求書発行事業者の登録申請をする前に提出しなければいけません。

尚、課税事業者選択届書の提出期限は、希望する課税期間初日の前日となっています。

インボイス制度で適格請求書発行事業の登録申請書の提出期限

適格請求書発行事業者になるために必要な、適格請求書発行事業者の登録申請は、令和3年の10月1日から始まっています。

今現在、インボイス制度は令和5年の10月1日から開始することが決まっています。

もし、その当日から適格請求書発行事業者の登録を受けるなら、原則として令和5年3月31日までに、登録申請書を提出しなければなりません。

もし提出期限を過ぎてしまうと、インボイス制度の開始日に適格請求書発行事業者になることができません。

そのため、適格請求書の発行も不可能となります。

この期限は、制度の開始に伴い、申請が殺到することを考え、設けられたものです。

インボイス制度には、適格請求書発行事業者であることが必須条件です。

制度開始に間に合うよう、申請は早めに行いましょう。

インボイス制度で適格請求書発行事業の登録申請書はe-taxでも提出可能

インボイス制度の開始に伴い、適格申請発行事業者の登録申請書が必要となります。

登録申請は紙以外にe-taxでも提出が可能となっています。

ただし、e-taxによる登録申請には、マイナンバーカードといった電子証明書を必要とします。

また、e-taxの利用にあたり、暗証番号や利用者識別番号を入力しなければなりません。

登録申請をスムーズに進めるためにも、事前の準備はしっかりとしておきましょう。

e-taxによる登録申請をする際は、以下3つの方法があります。

| e-taxでの登録申請 | |||

|---|---|---|---|

| e-taxソフト | e-taxソフト(web版) | e-taxソフト(SP版) | |

| ソフトのインストール | 必須 | 不要 | 不要 |

| 利用する端末 | PC | PC | スマホ・タブレット |

| 利用が可能な人 | 個人事業主と法人 | 個人事業主のみ | 個人事業主と法人 |

| 税理士の代理送信 | 可能 | 不可 | 可能 |

| 電子証明書 | 必須 | 必須 | 必須 |

e-taxによる適格請求書発行事業者の登録申請をする際は、web版またはSP版を利用しましょう。

理由は下記の通りです。

- ソフトのインストールが不要であること。

- 申請データの作成方法が問答方式なので記入漏れを防げる。

e-taxソフトでの申請は、各項目にそれぞれ記入するため、記入漏れや登録に時間がかかる恐れあるので注意しましょう。

※インボイス制度の特設サイトは→こちら

インボイス制度の適格請求書発行事業者は公表サイトで検索可能に…

適格請求書発行事業者の登録申請を申請し、登録が完了すると適格請求書発行事業者公表サイトで、登録事業者の検索が可能になります。

公表サイトの掲載に要する期間は、登録申請書の提出から約一ヶ月くらいです。

ただ、e-taxなら、約2週間程度で完了します。

また、適格請求書発行事業者を検索する際は、登録番号のみで、法人名や所在地で調べることはできません。

尚、適格請求書発行事業者の登録が、有効であるか知りたい場合は、国税庁の法人番号公表サイトから確認できます。

公表内容については、法人と個人事業主では多少の違いますので、下記の表より確認しましょう。

| 適格請求書発行事業者の公表サイトによる公表事項 | |

|---|---|

| <法人> | <個人事業主> |

| 法人名 | 氏名・名称 |

| 登録番号 | 登録番号 |

| 登録年月日 | 登録年月日 |

| 主たる事務所の所在地 | (※) |

(※)個人事業主が、主たる事務所の所在地を公表したい場合は、適格請求書発行事業者の公表事項の公表届出書の提出が必要となります。

適格請求書発行事業者公表サイトは→こちら

国税庁法人番号公表サイトは→こちら

インボイス制度で発行する適格請求書の記載内容や書き方や様式など

インボイス制度の開始に伴い、仕入税額控除を受けるには、適格請求書の発行が必要となります。

適格請求書は、これまでの請求書や領収書の内容に、新たな必要事項を記載しなければなりません。

ここからは、適格請求書の記載内容や具体的な書き方について、図解を使いできるだけ簡単に解説していきます。

インボイス制度で発行する適格請求書の記載内容や書き方

適格請求書は、売り手である適格請求書発行事業者が、取引先の相手に対して、消費税額や適用税率を伝えるものです。

また、これまでの請求書に登録番号、適用税率、税率ごとに区分した消費税率が追記する必要があります。

尚、交付した適格請求書はその写しを保存しなければなりません。

保存期間は法人が7年、個人事業主で5年となっています。

それでは、適格請求書の具体的な記載内容や書き方について説明していきます。

まずは下記の記載例から、適格請求書の記載内容を確認してみましょう。

※赤字はこれまでの請求書に追記された項目

①書類交付を受ける名称や氏名

交付を受ける買い手、または取引先の氏名や事業所名を記載しましょう。

誰に対して請求するものか、しっかりと分かるように記入します。

一般的には、氏名や事業名の後に御中と付けます。

②適格請求書発行事業者の名称

誰から請求が来ているか分かるよう、発行者の名称、もしくは指名を記載します。

個人事業主なら氏名あるいは屋号、法人の場合は会社名を記載しましょう。

③登録番号

国税庁より発行された有効な登録番号を、社名や氏名と併せて記載します。

適格請求書発行事業者であることが必須条件です。

④取引された年月日

取引を行った日が分かるよう、取引年月日を記入します。

注意点としては、請求書の発行日ではなく、あくまでも実際の取引日であるということです。

また、年号は西暦、和暦のどちらでもかまいません。

⑤取引した内容

「実際にどのようなものを取引したのか」といった、取引内容を記載します。

また、取引されたものが軽減税率の対象であれば、その旨も記載が必要です。

⑥品目の税率ごと区分し、合計した金額と適用税率

10%と8%の税率ごとに、区分した品目の合計金額をそれぞれ記載します。

取引された中に、軽減税率の対象となる品目があれば、その旨も記載しましょう。

⑦品目の税率ごとに区分した消費税額

インボイス制度の開始に伴い、品目の税率ごとに区分した消費税額の記入が必須となります。

また、注意点としては消費税の単数処理が、税率ごと1回のみであるということです。

上記のように、これまでの請求書へ③・⑥・⑦を追記することで、適格請求書が完成します。

適格請求書は基本的に領収書や請求書といった書類の名目などは適格請求書発行事業者に委ねられています。

また、記入する書式については得に指定されていません。

インボイス制度の開始により、通常の請求書では仕入税額控除は受けられません。

くれぐれも記入漏れのないよう、十分気を付けましょう。

<これまでの請求書に追加された事項>

- 登録番号

- 適用税率

- 税率ごとの区分した消費税率

インボイス制度で発行する適格簡易請求書とは?

インボイス制度の開始により、適格請求書の発行が必須となりました。

適格請求書には買い手や、取引先の名称を記入しなければなりません。

ただ、それが不特定多数の相手と取引する際は、適格請求書の作成に手間がかかり、現実的に難しくなります。

このような場合は、適格簡易請求書を提出することで、その問題を解消することができます。

適格簡易請求書は、通常の適格請求書を簡略化したもので、取引先の名称などを記入する必要はありません。

ただし、適格簡易請求書の発行は、小売業や飲食店など、特定の業種に限られています。

では下記の記載例から、適格簡易請求書の記載内容を確認してみましょう。

※赤字はこれまでの領収書に追記された項目

①適格請求書発行事業者の名称

適格請求書を発行する事業所名または氏名を記載します。

また、事業名や氏名の後には、御中と付けるのが一般的です。

②登録番号

適格請求書発行事業者として有効な登録番号を社名や氏名と併せて記載しましょう。

また、適格請求書発行事業者であることが必須条件です。

③取引された年月日

取引を行った年月日を記載します。

年月日は原則として実際に取引された日付です。

④取引した内容

実際に行った取引の内容を記載しましょう。

また、取引されたものが軽減税率の対象であれば、その旨も記載が必要です。

⑤品目の税率ごとに区分した適用税率、または税率ごとの消費税額の合計

品目の税率ごとに区分した適用税率、もしくは税率ごとに区分した品目の消費税額の合計を記載します。

また、適用税率と消費税額は両方記載しても良いとされています。

以下の表は、適格請求書と適格簡易請求書の違いを表したものです。

| 適格請求書と適格簡易請求書の違い | ||

|---|---|---|

| 適格請求書 | 適格簡易請求書 | |

| ①書類交付を受ける名称や氏名 | 必要 | 不要 |

| ②適格請求書発行事業者の名称 | 必要 | 必要 |

| ③登録番号 | 必要 | 必要 |

| ④取引された年月日 | 必要 | 必要 |

| ⑤取引した内容 | 必要 | 必要 |

| ⑥品目の税率ごと区分し、合計した金額と適用税率 | 必要 | 適用税率もしくは、消費税額のどちらかが記載されていれば良い |

| ⑦品目の税率ごとに区分した消費税額 | 必要 | |

繰り返しになりますが、適格簡易請求書の発行は、特定の業種に限られています。

必要の際は、自身の業種が該当するのか、しっかりと確認しておきましょう。

<適格簡易請求書該当業種一覧>

- 飲食店業

- 小売業(コンビニやスーパーなど)

- タクシー業

- 旅行業(旅行代理店や旅館など)

- 駐輪場または駐車場業(コインパーキングなど)

- その他サービスの提供を行う各事業

インボイス制度で発行する適格請求書のテンプレート

インボイス制度の施行により、仕入税額控除を認めてもらう際は、適格請求書が必要です。

ただ、通常の請求書と適格請求書の違いが、よく分からない方もいるかと思います。

あるいは、「具体的な追加項目が何か分からない」といった悩みもあるのではないでしょうか?

しかし、現在はインターネットで検索をすると、適格請求書の作成ソフトが、たくさん見つかります。

そして、ソフト内にあるテンプレートを利用すれば、誰でも簡単に適格請求書の作成が可能です。

また、適格請求書の作成ソフトの中には、無料で使えるものが多数あります。

ですから、是非一度検索してみると良いでしょう。

だだ、販売管理ソフトや会計ソフトがあれば、適格請求書に伴う上記の心配はありません。

なぜなら、インボイス制度が開始するまでに、大抵の販売管理・会計ソフトは、適格請求書に対応するからです。

もし、いずれかのソフトをお使いであれば、一度チェックしてみて下さい。

まとめ:インボイス制度について図解を使いなるべくわかりやすく簡単に解説しました

- インボイス制度の開始日程 2023年10月1日

- インボイス制度では仕入税額控除を受ける際、適格請求書が必要

- 適格請求書は、適格請求書発行事業者しか発行できない

- 適格請求書発行事業者は原則として課税事業者であることが必須条件

- 適格請求書はこれまでの請求書に、登録番号・適用税率・税率ごとに区分した消費税率を追記したもの

上記に本記事の内容を簡単にまとめてみました。

今回は、インボイス制度について、図解を使いなるべく簡単に解説させてもらいました。

インボイス制度が導入されることによって、仕入税額控除や経理の業務などに大きな影響を与えることになります。

また、現在免税事業者の場合、取引先である課税事業者との関係を、今後見直す必要があるでしょう。

インボイス制度の開始には、あと1年程度ありますが、ゆとりをもって早めに準備しておきましょう。