この記事では、「マイクロ法人の役員報酬をいくらに設定すればいいのか?」について解説します。

結論から言うと、45,000円が理想的です。

なぜなら、マイクロ法人の役員報酬を45,000円にすると、社会保険料や、所得税が安くなるなどの理由があるからです。

「マイクロ法人の役員報酬をいくらにしらいいのかわからない・・・。」

このようなことでお悩みの方は、ぜひ本記事をお読みいただければ幸いです。

マイクロ法人で節税するために、役員報酬を45,000円にすることは、節税面でとても重要です。

今回はその理由について、できるだけ詳しく説明していきます。

くれぐれもお見逃しのないよう最後までお付き合いください!

マイクロ法人の役員報酬はいくらにすべき?迷ったら45,000円!

マイクロ法人を設立すると、役員報酬の金額設定で迷う方も多いかと思います。

しかし、マイクロ法人の役員報酬は、余程のことがない限り、45,000円に設定しましょう。

というのも、45,000円という金額は、マイクロ法人の経営面において最も最適と言えるからです。

ここからは、マイクロ法人の役員報酬を45,000円にすると、有利な理由を全部で3つ解説していきます。

では、それぞれ詳しく解説していきます。

マイクロ法人の役員報酬を45,000円にすると有利な理由①:社会保険

マイクロ法人の役員報酬は、45,000円にすると社会保険料を最小限に抑えることができます。

なぜなら、マイクロ法人の加入する社会保険料は、月々の報酬額によって決定されるからです。

その前に、個人事業主とマイクロ法人の社会保険について、簡単に説明します。

社会保険は、万が一のリスクに備えるために、国民が加入する公的保険制度です。

ただ、マイクロ法人と個人事業主では加入する社会保険の内容が異なります。

まず、個人事業主の加入する社会保険は「国民年金&国民健康保険」です。

こちらの社会保険料は、稼いだ所得に準じて決定されます。

そのため、所得が多くなるにつれて社会保険料も高くなります。

一方で、会社員やマイクロ法人の加入する社会保険は「厚生年金&健康保険」です。

こちらの場合は、もらった給与額に対して、それに応じた等級によって決定されます。

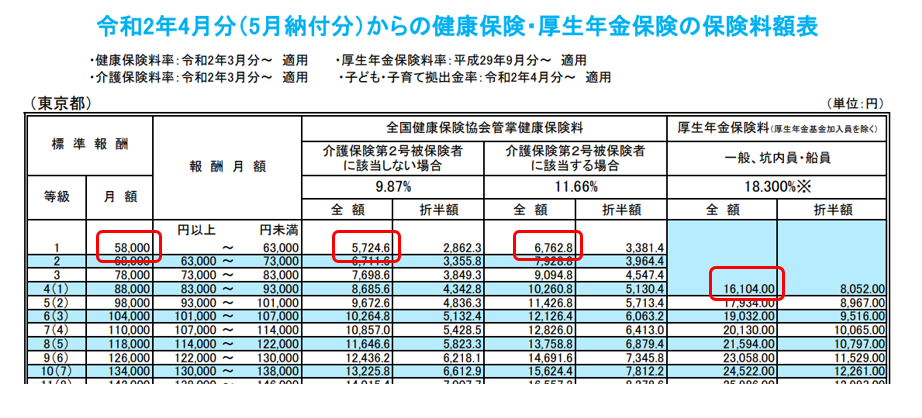

上記の表を確認してみましょう。

こちらの表を見ると分かるように、報酬月額が63,000円未満では、社会保険料が最も低い「1」の等級となります。

具体的には、マイクロ法人の役員報酬を45,000にした場合、社会保険料は下記のようになります。

| 健康保険料一覧 | |

|---|---|

| 健康保険(月額料金) | 0.6万円 |

| 厚生年金(月額料金) | 1.6万円 |

| 健康保険+厚生年金(月額料金) | 0.6万円+1.6万円=2.2万円 |

| 健康保険+厚生年金(年額料金) | 2.2万円×12ヵ月=26.4万円 |

では、社会保険料を個人事業主とマイクロ法人で簡単に比較してみましょう。

仮に年収が同じ400万円の場合では、個人事業主の社会保険料はおよそ60万円です。

一方マイクロ法人の社会保険料は26.4万円です。

なんと30万円以上もお得になるのです。

このように、マイクロ法人の役員報酬を45,000円に設定することで、節税面で圧倒的に有利となります。

マイクロ法人の役員報酬を45,000円にすると有利な理由②:給与所得控除

マイクロ法人の役員報酬を45,000円にすることによって、所得税の観点から見ても有利となります。

その理由は給与所得控除によって、所得税がタダになるからです。

給与所得控除とは、所得税の計算をする際、給与または賞与といった収入に対し、差し引かれる控除です。

原則として、給与収入がある場合のみ認められています。

事業者は、収入に対して外注費や交際費というように経費を差し引いて所得を計上します。

ところが、会社員にはそういった経費を差し引いてもらえる制度がありません。

そのため、事業者と同様の措置をとる意味合いでの控除が、この給与所得控除です。

簡単に言うと、会社員が認められている、経費のようなものです。

給与所得控除の控除される金額は、収入によってそれぞれ異なります。

| 給与等収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円~1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円~3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円~6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円~8,500,000円まで | 収入金額×10%+1,100,000円 |

| 1,625,001円以上 | 1,950,000円(上限) |

上記の表をみると、給与所得控除は収入が162万5,000円以下の場合、55万円までの控除を受けることができます。

つまり、年間の収入を55万円以内で抑えれば、所得税の支払い義務がなくなるという訳です。

では、55万円を12ヵ月で割ってみます。

550,000円÷12ヵ月=4,5833・・・

上記の計算式をみると、月々およそ4,5000円になります。

ということは、マイクロ法人の役員報酬を45,000円にすると所得税がかからないのです。

このように、給与所得控除をしっかりと理解しておけば、マイクロ法人設立の恩恵を受ける事ができます。

繰り返しになりますが、マイクロ法人の役員報酬は45,000円にしましょう。

そうすれば、節税面でもかなり有利となります。

マイクロ法人の役員報酬を45,000円にすると有利な理由③:源泉徴収

マイクロ法人の役員報酬を、45,000円に設定するメリットは他にもあります。

それは源泉徴収を行う必要がないということです。

なぜなら、役員報酬は88,000円未満であれば、原則として源泉徴収が不要になるからです。

逆に言えば、88,000円以上になると源泉徴収の義務が発生し、事務手続きが面倒になってしまいます。

会社員であれば、会社側で源泉徴収をしてくれます。

一方で、マイクロ法人は1人で社長と社員を兼務しています。

従って、源泉徴収はご自身で行う必要があるという訳です。

すると以下の作業が発生します。

- ①社会保険料や源泉徴収などの天引きをした後、自身の会社から自身の銀行口座へ振込む

- ②天引いた源泉徴収表は、自身の会社で保管した後、税務署に翌月の10日までに提出する

場合によっては、納期の特例で半年に一回にすることも可能ですが、基本的には毎月実施しなければなりません。

マイクロ法人と個人事業主の両方を、効率よく経営するには、できるだけ日常業務は簡素化しましょう。

そういったことから、マイクロ法人の役員報酬は、45,000円に設定することで経営面でも非常に有利と言えます。

マイクロ法人側の利益を増やした方がいいケースについて

こちらの章では、マイクロ法人側の利益を増やした方がいいケースについて解説します。

そもそもマイクロ法人を設立する目的は節税です。

そこで重要になってくるのが、個人事業主側とマイクロ法人側での利益のバランスです。

基本的に個人事業主側では、できる限り利益を伸ばし、マイクロ法人側は80万円程度に抑えるのが理想的と言えます。

なぜなら、マイクロ法人であまりに多くの利益を計上してしまうと、多額の法人税がかかってしまうからです。

これでは、せっかく役員報酬を45,000円に設定した節税も水の泡です。

しかし、場合によっては、マイクロ法人側の利益を増やした方がいいケースもあります。

それがこれから解説する以下2つのケースです。それでは詳しく見ていきましょう。

マイクロ法人側の利益を増やした方がいいケース①:売上がない

マイクロ法人で利益を増やした方がいい一つ目は、計上する売上がない場合です。

その理由は、税務署から事業活動の実態がないと判断される恐れがあるからです。

事業活動がなく実体のない会社のことを通称ペーパーカンパニーといいます。

一度ペーパーカンパニーだと疑われると、税務署の税務調査対象になりやすくなってしまいます。

なぜなら、ペーパーカンパニーを設立する多くの理由は脱税だからです。

もちろん、罪に問われることをしていなければ問題ありません。

しかし、税務調査に入られるということは、それだけでも精神的に疲れてしまいます。

従って、マイクロ法人で売上がない場合は、十分に注意する必要があります。

売上が無いのに、安易な考えでマイクロ法人を設立するのは止めましょう。

また、事業活動の実態があるなら、最低限の売上はしっかりと確保する必要があります。

マイクロ法人側の利益を増やした方がいいケース②:赤字経営

<マイクロ法人の役員報酬で赤字経営によるリスク>

続いて、マイクロ法人で利益を増やした方がいいケースの二つ目は、赤字経営です。

理由としては、マイクロ法人で赤字経営の場合、上記のリスクが発生するからです。

マイクロ法人の役員報酬で赤字経営によるリスク:税務署から怪しまれる

上述でもありましたが、税務署から怪しまれると、税務調査の対象になりやすくなります。

「赤字だから平気だろう」というように安心するのは、とても危険です。

税務署からしてみれば、繰越欠損金などの観点から、虚偽や不正の申告、または赤字は問題です。

そのため、赤字経営のマイクロ法人に対して、税務署は赤字の信らい性を確認する必要があるのです。

従って、仮に赤字であっても、税務調査に入られる可能性は十分にでてきます。

マイクロ法人の役員報酬で赤字経営によるリスク:金融機関から融資を受けづらくなる

マイクロ法人で赤字の場合、金融機関から融資を受けづらくなるので注意が必要です。

金融機関がもっとも恐れることは、貸したお金が戻ってこないことです。

なので、赤字経営のマイクロ法人に対しては、信頼性が低くなり融資しづらくなります。

また、赤字が2期連続してしまうと、大抵の金融機関は融資を中止してしまいます。

加えて、もし既にいくらか融資を受けている場合、一括で返済を要求されることもあるのです。

マイクロ法人の役員報酬は定期同額がルール

<マイクロ法人における役員報酬のルール>

マイクロ法人の役員報酬というのは、従業員に支払う給与とは異なり、税務上いくつかのルールがあります。

まずその1つに、定期同額で支払われた役員報酬でなければ、損金に参入できないということです。

これを定期同額給与といいます。

役員報酬というのは、会社によって金額も大きくなることから、取扱いに注意が必要なのです。

そこで、この章では定期同額給与とは何か?

また、その他役員報酬のルールについて解説していきます。

マイクロ法人の役員報酬ルール①:定期同額給与とは

定期同額給与は、「毎月同じ金額の給与を支給する」ということです。

<定期同額給与とは>

①その支給時期が一月以下の一定の期間ごとである給与で当該事業年度の各支給時期における支給額が同額であるもの

②その他これに準 ずるものとして政令で定める給与事~法人税法より引用~

例えば、決算時期が3月の会社があったとしましょう。

この場合、4月から翌年の3月までの12ヵ月間は、支給される給与額が同額でなければならないということです。

また、法人税法の中には「その他これに準ずるものとして政令で定める給与」とも書かれています。

こちらの意味は、「事業年度の会計期間が開始する日から、3ヵ月を経過する日までに改定された給与」ということです。

つまり、決算時期が3月の場合、該当する役員報酬は6月30日までに改定されたものとなります。

これは、株主総会によって、役員報酬の支給額が変更されることを想定したものです。

マイクロ法人の役員報酬ルール②:給与改定が認められるには?

<マイクロ法人の役員報酬が改定できるとき>

原則として、マイクロ法人(法人全て)の役員報酬というのは、簡単に金額の変更ができません。

従業員の給与とは異なり、上述したようなルールがあるのです。

では、マイクロ法人の役員報酬を改定できるのは、どのような状況でしょうか?

具体的に改定が可能な条件を詳しく見ていきましょう。

マイクロ法人の役員報酬が改定できるとき:通常の改定可能な時期

マイクロ法人が役員報酬を改定できるのは、通常の改定可能な時期です。

通常の役員報酬が改定できる時期とは、事業年度の開始から3ヵ月以内で、原則として年に一回です。

もし、それを過ぎて変更した場合は、税務上の損金算入はできないので注意しましょう。

役員報酬の変更が厳しく制限されているのは、利益の操作によって、脱税などの不正行為を防ぐためです。

たとえば、大きな利益が出ている時は、役員報酬の額を上げれば、税務上の会社利益は少なくなります。

すると納める法人税額も下がるという訳です。

以上の理由から、マイクロ法人の役員報酬は変更時期が限定されているのです。

マイクロ法人の役員報酬が改定できるとき:役員に関わる重大な変更による臨時改定

マイクロ法人の役員報酬は、役員に重大な変更があったとき、臨時で改定ができます。

重大な変更とは、下記の2つです。

まず「役員の地位が変更されたとき」について解説します。

これは会長や社長、または専務・常務などの職制上の地位が変更した場合を指します。

役員報酬というものは、一般的に地位の変更に伴ない変わります。

そのため、臨時で役員報酬の改定が認められています。

続いて、臨時で役員報酬が改定できるのは「役員の職務内容が変更されたとき」です。

こちらのケースは、役員のケガや病気による入院、あるいはM&Aなどの組織再編成があったときを意味します。

しかし、損金の算入は、大きな職務内容の変更によって、役員報酬の変更を余儀なくされたときのみです。

また、役員が「不祥事によって行政処分を受けた」ときなども、臨時で役員報酬を改定できます。

マイクロ法人の役員報酬が改定できるとき:業績の悪化による改定

会社の業績が悪化した場合、マイクロ法人の役員報酬は改定できます。

また、業績が悪化したとみなされるケースとしては、下記の2つです。

- 財務諸表の数値が深刻になるほど悪くなった

- 会社が倒産しそうな状況になった

このとき「一時的に資金繰りが厳しい」場合や「当初の計画より利益率が落ちた」というような理由では認められません。

この他にも、経営悪化で利害関係者(株主・銀行・取引先など)との※関係上やむを得ない場合は役員報酬の改定が可能です。

※<役員報酬が改定できるやむを得ない状況とは>

- 経営悪化で、株主との関係上、役員報酬の減額が余儀なくされた。

- 経営悪化を理由に、取引銀行から役員報酬の減額を求められた。

マイクロ法人の役員報酬ルール③:ボーナスの支給には届出が必要

基本的に、役員へ支払われるボーナス(賞与)については、損金として認められていません。

損金にできるのは、あくまでも「定期同額給与」が原則です。

しかし、税務署へ事前に「事前確定届出給与」の提出をすれば、ボーナスの損金算入が認められます。

事前確定届出給与は、役員に対して損金算入が、唯一可能なボーナスの支給方法です。

ただし、※提出期限内に所轄の税務署へ届出を済ませておく必要があります。

事前確定届出給与には、役員報酬の「支給時期」と「報酬金額」を対象者ごとに記載しなければなりません。

また、記載通りに支給しないと、全額が損金の算入の対象にならないので注意が必要です。

なお、事前確定届出給与は、定期同額給与と重複しても問題はありません。

そのため、多くの人が役員報酬を定期的に受け取る報酬として設定し、ボーナス受給には事前確定届出給与を活用しています。

<事前確定届出給与の提出期限>

①役員の職務執行が開始した日から、1ヵ月経過した日

②事前確定届出給与を決定した、株主総会の議決日から1ヵ月経過した日

③会計期間の開始日から4ヵ月経過した日

※新規法人の場合は、設立日から2ヵ月経過した日

マイクロ法人の役員報酬についてまとめ

<役員報酬を45,000円にすることで得るメリット>

- 社会保険を最低等級にできる。

- 所得税を抑えることができる。

- 源泉徴収が不要になる

<マイクロ法人の利益を増やした方がいいケース>

- 売上がない

「理由:税務署に怪しまれるから」 - 赤字経営

「理由①:税務署に目を付けられる」

「理由②:金融機関からの融資が受けづらくなる」

<マイクロ法人の役員報酬は定期同額給与が原則>

- 定期同額給与とは毎月同額の報酬を受け取ること

- 役員報酬の改定は、基本的には年1回のみで、期間も決められている

※やむを得ない場合は改定できる - ボーナスを損金に算入するには、事前確定届出給与の提出が必要

上記に本記事の内容をまとめてみました。

今回は、マイクロ法人の役員報酬について解説させてもらいました。

そもそもですが、マイクロ法人を設立する多くの人は、節税を目的としています。

そして、本記事をお読みのあなたもまた、その一人ではないでしょうか?

従って、マイクロ法人の役員報酬を45,000円に設定することは、とても重要なことです。

それでは、本記事でご紹介した方法を利用し、あなたもマイクロ法人設立の恩恵を最大限に受けてみましょう。