この記事では、経営セーフティ共済の前納(一括納付)で節税できる仕組みについて解説します。

- 期末(決算直前)でも経営セーフティ共済の前納で節税できるしくみ

- 経営セーフティ共済前納の申込方法

- 経営セーフティ共済前納の注意点

- 経営セーフティ共済のメリット・デメリット

経営セーフティ共済は、万が一取引先が倒産した時に無担保・保証人なしでお金を借りられる制度です。

また年間最大480万円の掛金を経費として算入できるため、大きな節税効果が期待できます。

掛金を月払いで積み立てていなくても、期末に翌年1年分の掛金を前納(一括納付)すると当期の経費として処理することができ、期末の駆け込みでも間に合う節税として注目されているのです。

ただし、無計画に加入すると結局損をしてしまう可能性もあるため、メリット・デメリットを十分把握した上で加入を検討しましょう。

この記事では、セーフティ共済の前納や加入時の注意点を詳しく解説しているので、上手に節税したい方はぜひ最後までご覧ください。

経営セーフティ共済とは?簡単に復習しておきましょう

経営セーフティ共済とはそもそもどのような制度なのかを、念のため簡単に復習しておきましょう。

万が一取引先が倒産した際に、掛金総額の10倍(最高8,000万円)まで担保や保証人なしで貸付を受けることができます。

取引先などが倒産して、売掛金が回収できないことによる連鎖倒産を防止する目的でつくられた制度なのです。

経営セーフティ共済の掛金

掛金は、毎月5,000円〜20万円まで5,000円単位で任意選択が可能です。

掛金総額は最大800万円まで。加入後に掛金の金額を変更することができますが、減額の場合は条件があるため無理のない金額に設定する必要があります。

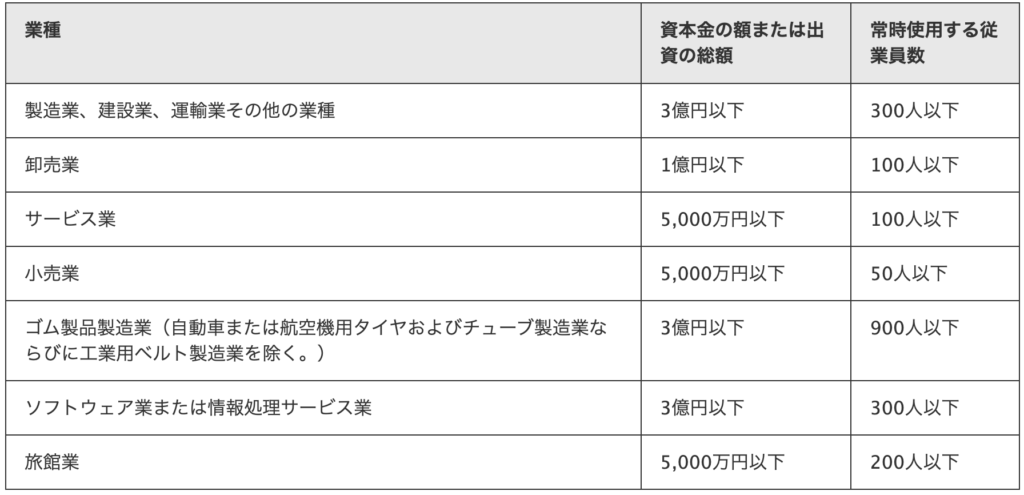

加入対象

以下の業種で1年以上事業を継続している中小企業もしくは個人事業者に加入資格があります。資本金や出資額にも加入制限があり、大企業ではなく中小企業向けの制度であることがわかります。

また以下のいずれかの組合も加入対象です。

- 企業組合

- 協業組合

- 共同生産

- 共同販売等の共同事業を行っている事業協同組合

- 事業協同小組合

- 商工組合

経営セーフティ共済の一括納付で節税!前納(年払い)で節税できる

なぜ期末(決算直前)でも前納で節税できるのか、そのしくみについてご説明します。

期末に翌年1年分の掛金を前納(一括納付)すると、当期分の経費として処理することができるからです。

具体的には、掛金は月額5,000〜20万円なので、最大で年間20万円x12ヶ月=240万円の掛金を経費として計上することができます。

これが経営セーフティ共済の前納の節税効果です。

毎月積立と前納を組み合わせれば最大480万円もの経費に

毎月掛金の積立てを行い、さらに前納すると、今年と翌年2年分の掛金を経費にすることができます。

その場合、経費にできる最大の掛金総額は以下の①と②を合計した480万円となります。

- 毎月積立:20万円/月×12ヶ月=240万円(今年分の掛金)

- 前納(一括納付):20万円/月×12ヶ月=240万円(翌年分の掛金)

利益が大きい年であれば、毎月積立と前納を組み合わせることで最大480万円の経費で節税することができますね。

経営セーフティ共済の前納申込方法

経営セーフティ共済の前納の申し込み方法はシンプルです。

ただし書類が所定の提出期限に間に合わなければ、希望通りに前納できません。

計画的に余裕を持って申し込みましょう。

登録取扱機関(委託団体または金融機関)の窓口へ提出

「預金口座振替」の場合は、希望月の27日に指定預金口座から引き落し

経営セーフティ共済の前納の注意点

ここでは、前納手続きの注意点について解説します。

前納の申し込みが遅れると、当期分の経費にならず節税できない場合があるので注意してください。

申し込みは前納する月の5日前必着

前納を希望する月の5日前までに書類が中小機構に到着しなければ、希望月に前納できません。

例えば、以下の例のように中小機構の受理日によって決算月に経費にならない場合があります。

- 12月決算の中小企業が240万円(20万円/月×12ヶ月)の前納の手続きを決算月12月に行なった場合

| 中小機構の受理日 | 前納掛金引き落とし月 | 12月決算で経費になるのか? |

| 12/1〜12/5 | 12月 | 前納掛金240万円は当期の経費になる |

| 12/6〜12/31 | 翌年1月 | 前納掛金240万円は当期の経費にならない 翌年度の経費になる |

確実に希望月に前納するために、遅くとも前納をしたい月の前月までに窓口へ提出しましょう。

2年目以降も毎年「掛金前納申込書」の提出が必要

加入2年目も前納をしたい場合は、「掛金前納申込書」を再度提出しなければいけません。

加入初年度に前納で掛金を振り込んでいても、2年目以降もそのまま前納が継続できるわけではありません。2年目以降は自動的に「口座振替・月払い」の設定になるため、注意が必要です。

経営セーフティ共済の4つのデメリット

一見どんなにお得に見える制度でも、メリットがあれば必ずデメリットがあるものです。

経営セーフティ共済は節税効果が高く魅力的な制度ですが、デメリットをしっかり把握し、損しない条件で加入しましょう。

開業1年目は加入できない

1年以上継続して事業をおこなっている中小企業でなければ加入できません。

起業1年目は節税できないことはデメリットといえるでしょう。

納付期間が40ヶ月以下だと解約手数料が発生する

12ヶ月以上加入すると、いつでも解約することができます(任意解約)。

ただし、加入から40ヶ月未満で解約すると、解約手数料が発生するため元本割れしてしまいます。

40ヶ月以上加入すれば掛金が100%解約手当金として受け取れます。

| 掛金納付月数 | 任意解約 |

|---|---|

| 1ヶ月〜11ヶ月 | 0% |

| 12ヶ月〜23ヶ月 | 80% |

| 24ヶ月〜29ヶ月 | 85% |

| 30ヶ月〜35ヶ月 | 90% |

| 36ヶ月〜39ヶ月 | 95% |

| 40ヶ月以上 | 100% |

解約手当金は利益として課税対象となる

解約手当金は全額が収益になるため課税されます。また解約手当金は、分割ではなく一括で受け取らなければならないため、その年度の収益が大幅に増えるため税率が上がってしまいます。

つまり掛金を経費にして節税した分、解約手当金で課税される「課税の繰延べ」になり、節税効果がなくなってしまうケースがあります。

解約時の税負担をなるべく減らすためには、解約手当金を受け取るタイミング(出口戦略)が重要となります。

解約手当金と同等金額の経費を発生させ相殺するためには、次のような経費が考えられますので参考にしてください。

- 設備投資

- 役員退職金

- 従業員退職金

貸付けを受けた場合、融資額の10分の1相当が掛金から控除される

金利は無利子で借りることができますが、借入額の10分の1の金額が掛金から控除されてしまいます。

例えば1,000万円借りた場合、100万円の掛金が控除されてしまうので、実質10%の利息を支払っているのと同じことになります。実質的な金利負担は大きいのです。

経営セーフティ共済の4つのメリット

経営セーフティ共済は、掛金が全額経費になり節税効果があること以外にもメリットがあります。

ここでは4つのメリットをご紹介します。

掛け金が全て損金や必要経費になる

経営セーフティ共済の掛け金は、法人の場合は全額が損金に、個人事業主の場合も全額が必要経費になります。

また、先に説明した通り、前納により前払できる上に、その部分まで全て損金や必要経費にすることができます。

解約時には収益になるため、課税の繰り延べに過ぎないとも言えますが、課税時期を調整できるメリットは大きいと言えます。

なお、会計上は資産扱いにもできるため、金融機関に対してバランスシートの心象を良くすることも可能です。

取引先の倒産危機に借入可能

取引先が倒産し売掛金の回収が困難な場合は、倒産した事業者との取引確認が完了次第、掛金総額の10倍(最大8,000万円)を無担保・保証人なしで借りることができます。

借入が受けられる取引先の倒産の実態には以下のとおりです。

- 法的整理

- 取引停止処分

- 特定災害による支払不能

- 災害によるでんさいの支払不能

- でんさいネットの取引停止処分

- 私的整理

ただし取引先の「夜逃げ」の場合は借入が受けられません。

解約時に掛金が戻ってくる

経営セーフティ共済を任意で解約すると、掛金(解約手当金)を受け取ることができます。ただし、任意解約ができるのは12ヶ月以上の納付が必要です。

取引先の倒産でなくても、事業資金として借入できる

取引先が倒産していなくても、「一時貸付金」として、最大で掛金総額の95%(最大760万円)を借り入れることができます。また担保・保証人が不要な点も大きなメリットです。

ただし、12ヶ月以上(前納は除く)掛金を支払っている必要があります。

まとめ:前納は節税効果大だが出口戦略が重要!

経営セーフティ共済の前納について解説しました。

毎月積立と前納を組み合わせると最大480万円の経費となり節税効果が高いので、節税目的で加入する人も多いのです。

しかし、記事でご紹介した通り、制度を熟知せず無計画で加入してしまうと損をしてしまう可能性があります。

例えば、加入から40ヶ月以内で途中解約した場合は、解約手数料が発生するため元本割れのリスクがあります。

解約リスクだけ背負って自由に使える手持ち資金が減るだけなら、節税対策にならないケースも考えられます。

リスクとリターンは表裏一体であり、経営セーフティ共済も例外ではありません。

節税目的で加入するのであれば、加入前からいつどのような条件で解約すれば損しないかなど、出口戦略をしっかり立てて加入しましょう。