この記事では、Uber Eats(ウーバーイーツ)の収入に対しての税金について解説します。

おうち時間や在宅勤務の増加に伴い、近年ウーバーイーツの需要が高まってきました。

今回は、ウーバーイーツ配達員の方向けに、いくら稼いだら確定申告が必要なのか、またその計算方法や経費について詳しくお伝えしようと思います。

面倒くさい税金ですが、押さえておくべきポイントを確認し、ぜひご自身の確定申告に向けて参考にしてくださいね。

ウーバーイーツの税金はいくらから?本業と副業の確定申告の基準!

まずは、ウーバーイーツの収入に対して、いくらから確定申告をすべきなのかをみていきましょう。

確定申告の考え方は、ウーバーイーツの配達員が本業か副業かによって変わってきます。

それぞれポイントをまとめていますので、以下のリンクから該当する方をご覧ください。

ウーバーイーツの税金①:副業の場合の確定申告は20万円から

ウーバーイーツ配達員を副業でされている場合、具体的には、本業は会社員で給与をもらっている方について説明しますね。

ウーバーイーツでの収入が副業であれば、基本的に、副業での所得が20万円を超えると確定申告が必要になります。

ウーバーイーツの収入ー経費=所得 →20万円を超えるかどうか

「基本的に」とお伝えしたのは、もちろん例外もあるということ。

実は給与のもらい方によっても、ウーバーイーツの収入を確定申告すべきかどうかが異なるため、ご自身がどれに当てはまるかを確認してみてください。

- 給与の額面が2,000万円を超える

-

→副業関係なく、確定申告が必要

- 2箇所以上の会社から給与をもらっている

-

年末調整されていない給与の額面+その他の所得の合計額 >20万 →確定申告が必要

この場合、ウーバーイーツでの副業は「その他の所得の合計額」の一部になります。

よって、年末調整されていないバイト代やウーバーイーツの所得(収入ー経費)の金額を合計して、20万円を超えると確定申告をしなければいけません。

- 給与ももらっていて、株式の譲渡所得や配当所得がある

-

給与以外の所得の合計額 >20万円 →確定申告が必要

この場合、ウーバーイーツでの所得(収入ー経費)や株式の譲渡所得、配当所得を合計した金額が20万円を超えると確定申告が必要です。

とはいえ、株式の譲渡損失がある方や特定口座で株式を売買されている方については、ウーバーイーツでの所得が20万円以下でも、確定申告をした方が有利になる可能性があるので注意しましょう。

ウーバーイーツの税金②:本業の場合の確定申告は48万円から

ウーバーイーツ配達員を本業でされている方については、基本的に、所得が48万円を超えたら確定申告をした方が良いとお考えください。

ウーバーイーツの収入ー経費=所得 →48万円を超えるかどうか

この金額がなぜ48万円なのかというと、すべての人が所得から差し引ける「基礎控除」の金額が48万円であるからです。

「収入ー経費ー48万円<0円」となれば、税金をかけるべき金額がなくなり、その場合は確定申告をする必要はないとされています。

ただし、上記に当てはまらないケースもありますので、それらを簡単にご紹介しますね。

所得48万円に当てはまらないケース①:他の所得控除があるケース

所得から差し引けるもの(所得控除といいます)には、扶養控除、医療費控除、寄附金控除など様々なものがあります。

これらの所得控除が受けられる場合には、所得が48万円を超えていても税金がかからない可能性があるのです。

例えば、医療控除が10万円使える場合「収入ー経費ー10万円ー48万円<0円」になれば良いので、単純計算、所得58万円までは税金がかからないということです。

ご家族がいる方や医療費がかさんでしまった年などは、何の控除が受けられるのか、事前に予測しておいた方が確定申告の際に楽になりますよ。

所得48万円に当てはまらないケース②:特定口座で株式を持っているケース

自動で源泉徴収される特定口座で、株式や投資信託をお持ちの方も注意が必要です。

株式については、譲渡で発生した損失を他の株式の譲渡益と相殺できたり(損益通算)、損失を翌年まで持ち越せたり(繰越)します。

特定口座のメリットは、既に源泉徴収されているので確定申告が要らない点ですが、これらの制度を使えると源泉徴収されたものを返してもらうことができます。

ですので、もし所得が48万円以下であったとしても、特定口座での株式譲渡が頻繁に行われている場合は確定申告した方が有利、なんてこともあるのでご注意くださいね。

ウーバーイーツの確定申告の計算方法

では、次に確定申告の計算方法について説明します。

ウーバーイーツの配達員を副業でされている方は「雑所得」として申告していただきますが、本業の方は「事業所得」として確定申告をします。

「事業所得」での確定申告は、計算方法や準備しておく書類などが少々複雑なので、ここではウーバーイーツの配達員を本業でされている方向けにお話ししていきますね。

ウーバーイーツの確定申告の計算方法①:青色申告の場合

さて「青色申告」という単語を聞いたことはあるでしょうか。

青色申告とは、事業所得や不動産所得がある方が、私たち納税者に有利な方法で確定申告できる制度のことをいいます。

税金が少なくなる有利な制度ですから、一定の制約はありますが、慣れてしまえば特に難しいものでもなく、青色申告を選択するのがベストですよ。

では、青色申告で確定申告をする場合の計算方法をみていきましょう。

- 青色申告の計算方法

-

ウーバーイーツでの収入ー経費ー青色申告特別控除=所得※

※この所得に税金がかけられます。

大前提として、収入から経費を引いた所得を計算していきます。

青色申告の場合は、そこからさらに「青色申告特別控除」が差し引けるので非常にお得です。

なお、どんなものが経費になるかは、こちら(リンク)でお話ししていますので、よろしければそのまま読み進めてみてください。

- 青色申告による計算方法の特典

-

- 「青色申告特別控除」という所得控除が受けられる

- 家族経営の場合、家族に支払った給与を経費にできる(青色専従者給与)

- 事業での損失を、他の所得から差し引けたり(損益通算)翌年に繰り越したりすることができる

ウーバーイーツでの収入を青色申告によって計算する場合、このような特典が受けられます。

「青色申告特別控除」が最重要ではありますが、たとえ赤字になってしまっても、他の所得を相殺できたり、翌年に繰り越したりすることもできます。

- 青色申告特別控除の金額ごとの手続き

-

所得からさらに差し引ける「青色申告特別控除」についてですが、非常に有利な特典のため、要件に応じて段階的に金額が定められています。

-

青色申告特別控除額 要件 作成する書類 10万円 ・現金主義でもOK

・簡易的に記帳

・書類を7年間保管・損益計算書

・現金出納帳や売掛帳などの帳簿55万円 ・発生主義

・複式簿記により記帳

・書類を7年間保管

・確定申告期限までに確定申告書を提出・貸借対照表

・損益計算書

・総勘定元帳

・現金出納帳や売掛帳などの帳簿65万円 ・55万円の要件を満たす

・電子申告(e-Tax)により申告〃 -

ご覧のとおり、金額が大きくなるほど要件も厳しくなります。

10万円の場合は、家計簿をつける感覚で収支を管理できていれば問題ありません。

55万円や65万円だと簿記の知識が必要になりますから、もし難しいと感じた場合は、税理士さんに一任するのも良いかもしれませんね。

なお、青色申告によって確定申告をしたい場合「青色申告承認申請書」を一定期限までに税務署に提出する必要があるので、こちらも忘れないようにしましょう。

ウーバーイーツの確定申告の計算方法②:白色申告の場合

白色申告とは、青色申告と区別して「青色申告以外の確定申告」のことをいいます。

よって、青色申告によらない場合は、以下のように計算をしていきます。

ウーバーイーツでの収入ー経費=所得

残念ながら、青色申告で受けられた以下の特典は、すべて適用することができません。

- 「青色申告特別控除」という所得控除が受けられる

- 家族経営の場合、家族に支払った給与を経費にできる(青色専従者給与)

- 事業での損失を、他の所得から差し引けたり(損益通算)翌年に繰り越したりすることができる

黒字であっても赤字であっても青色申告の方が有利ですから、なるべく青色申告を選択できるように準備しておくのがおすすめですよ。

ウーバーイーツの税金の確定申告で経費として入れられるものを解説

次に、ウーバーイーツの配達員の方が、確定申告の際に経費として計上できるものをみていきましょう。

経費の大前提となる考え方は「事業として使っているかどうか」です。

これは、本業にも副業にも当てはまりますので、迷った時は「事業として使っているかどうか」を考えてみてください。

経費にできるもの①:自転車やバイクの購入代(シェアサイクル代)

ウーバーイーツに欠かせないのが自転車やバイクなどの移動手段です。

ウーバーイーツの配達員を始めるために購入した自転車やバイクにかかった金額は、「消耗品費」や「車両費」として経費にできます。

ただし、高額な自転車やバイクを購入してしまうと、一括で全額を経費にすることができませんから、特に10万円を超える場合は以下の表を参考にしてください。

| 自転車やバイクの金額 | 計上の仕方 |

| 購入金額が10万円※以下の場合 | 「消耗品費」や「車両費」として一括経費として計上できる |

| 購入金額が10万円※を超える場合 | 「車両運搬具」として資産に計上 →使い始めた月から、24ヶ月で月割して経費計上する(減価償却) |

なお、シェアサイクルを利用している場合も、利用料を経費で落とすことが可能です。

経費にできるもの②:自転車やバイクの修理代

自転車やバイクを使っていると、修理や付属の部品購入が必要になる場面もあるでしょう。

その修理代や部品購入代については、「修繕費」や「消耗品費」で問題なく経費に計上することができます。

経費にできるもの③:駐輪代や駐車代

店舗から商品を受け取る際や、待ち時間、商品を配達する際、駐輪代や駐車代がかかる場合もあるかと思います。

基本的に、仕事中にかかった駐輪代や駐車代は、「車両費」や「旅費交通費」として経費にすることが可能です。

ただし、同じような状況で発生したものでも、経費として認められないものもありますのでご注意ください。

- 駐車違反による罰金(交通反則金)

所得税では、罰金や同様の性質を持つ税金を経費として認めていません。

- 自宅の駐輪代や駐車代

賃貸マンションなどにお住まいで、自宅の駐輪代や駐車代を支払っている場合、それは仕事中に発生したものではないので、経費としては認められません。

経費にできるもの④:スマホやポケットWiFiなどの通信費

ウーバーイーツでの配達中、スマホの通信料や専用アプリ代、ポケットWiFiなどの通信費も発生しますよね。

それらが明確に「事業として使っている」のであれば、「通信費」として経費で落とすことができます。

通信費については、プライベートと兼用している場合も多いかと思いますので、少し面倒ですが、「どの部分を事業として使ったのか」をはっきりさせておくのが重要ですよ。

経費にできるもの⑤:その他

その他、冬の防寒グッズや衣服、配達途中の飲食代など、経費に落としたいと思うものはたくさんあるかと思います。

個人事業主の場合、事業で使うものか、プライベートでも使っているかの棲み分けは非常に難しく、どこまで経費にしてOKかの判断は税理士さんによっても答えが違います。

事業とプライベートで兼用しているものであれば、事業で使った割合分だけを経費にしたり、事業用とプライベート用を明確に分けたりなど、少し工夫することも大事です。

判断に迷ったら「事業として使っているかどうか」を基準に考えてみてくださいね。

ウーバーイーツの収入によって税金の扶養から外れる事がある?

給与が103万円を超えると扶養から外れてしまう、といった話は、皆さんどこかで聞いたことがあるのではないでしょうか。

ここでは少し視点を変えて、今まで扶養に入っていたご家族がウーバーイーツの配達員を始めた場合、扶養から外れてしまうのかどうかについて解説していきます。

一般的にご家族の扶養制度があるのは所得税と社会保険ですが、先に結論を申し上げておくと、ウーバーイーツで130万以上稼いでしまうと、両方の扶養に入ることはできなくなってしまいます。

では、それぞれ具体的な仕組みをみていきましょう。

扶養から外れる場合①:所得税

所得税の扶養は、配偶者と配偶者以外の家族との2パターンに区別されます。

そして、所得税の扶養は「扶養控除」といい、寄附金控除や医療費控除と同じく、税金がかけられる所得から控除することができます。

所得税の扶養:配偶者の場合

例えば、奥様がウーバーイーツの配達員を始めたとしましょう。

この場合、以下の表に従って、奥様のウーバーイーツでの所得から扶養控除の金額が決定されます。

| 配偶者の所得 | 自分の所得 | ||

| (ウーバーイーツでの収入ー経費) | 900万円以下 | 900万超950万以下 | 950万超1,000万円以下 |

| 48万円以下※ | 38万円 | 26万円 | 13万円 |

| 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

※厳密には、配偶者の所得が48万円以下は「配偶者控除」、48万円超133万円以下は「配偶者特別控除」という別の扶養制度です。

この表を簡単に説明すると、奥様がウーバーイーツで稼いだ「収入ー経費」の金額が、133万円以下であれば、段階的に扶養控除が適用できるということです。

逆に言えば、ウーバーイーツでの「収入ー経費」が133万円を超えてしまうと、奥様は所得税の扶養から外れてしまう、ということになります。

また、奥様が青色申告をされている場合は、「収入ー経費ー青色申告特別控除」が133万円を超えるかどうかで判断しますので、覚えておいてください。

ウーバーイーツ以外の収入がないことが前提ですが、経費を差し引いた後の金額で考えるため、経費の領収書などは早めに集計しておくのが良いでしょう。

所得税の扶養:配偶者以外の家族の場合

次に、同じ生計にあるお子様がウーバーイーツを始めたとします。

配偶者以外のご家族の場合は、次の表を使って考えます。

| お子様の所得※ | お子様の年齢 | |

| (ウーバーイーツでの収入ー経費) | 16歳以上19歳未満 | 19歳以上23歳未満 |

| 48万円以下 | 38万円 | 63万円 |

配偶者の場合と異なり、ご自身の所得に上限がなかったり、お子様の年齢制限があったりします。

ご覧のとおり、お子様の場合は、所得(収入ー経費)が48万円を超えると扶養控除の対象から外れてしまいます。

所得制限が配偶者よりも低いため、やはり経費の集計なども早めに行っておくのが安心ですね。

扶養から外れる場合②:社会保険

次に、社会保険の扶養制度についてお話しします。

社会保険の扶養制度は、国民健康保険(自営業)や健康保険(会社員)の扶養対象になると、扶養対象者分の健康保険料が免除されるというものです。

では、社会保険の扶養対象になれる人とはどんな人でしょうか。

- 同一生計である親族であること(所得税も同じような要件があります)

- 年間収入が130万円未満であること

混乱しやすい点としては、所得税では「収入ー経費」の金額で判断しましたが、社会保険は「収入」で考える点です。

よって、ウーバーイーツを始めたご家族の誰かが、年間130万円以上稼いでしまうと、その人は社会保険の扶養から外れてしまうのでご注意ください。

とはいえ、年間130万円以上稼いでしまったとしても、所得税の扶養に入れる可能性は残っているので、その点は安心してくださいね。

ウーバーイーツの収入が会社にバレないための対策

さて、ウーバーイーツの配達員を副業でされている方については、確定申告をしたら会社にバレてしまうのでは…?と不安に思う方もいらっしゃるでしょう。

結論から申し上げると、確定申告書のある場所に丸をつけていただければ、確定申告によって副業がバレることはほぼゼロです。

具体的には、確定申告書に以下のような記載をしていただきます。

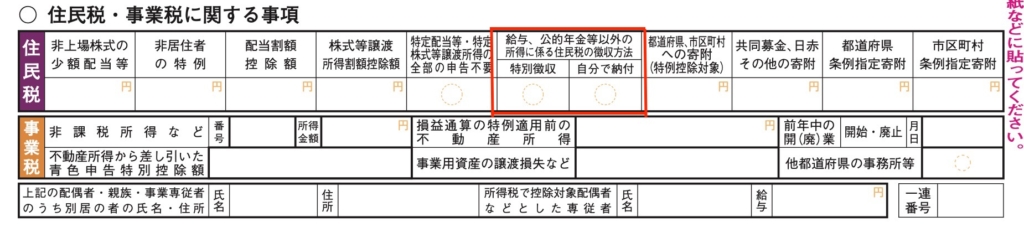

確定申告書の二表「住民税・事業税に関する事項」

─ 給与、公的年金等以外の所得に係る住民税の徴収方法

─ 「特別徴収」「自分で納付」

こちらの「自分で納付」に必ず丸をつけてください!

この丸によって、会社の給与から天引きされる住民税は給与にかかる金額のみになり、副業で増えた住民税は、会社にバレずに自分で納付することができるのです。

住民税の納付書は、6月になるとお住まいの自治体から郵送で届きますから、忘れずに納付するようにしてくださいね。

なお、源泉所得税や社会保険料については、そもそも給与の金額に対して天引きされますし、会社が従業員の確定申告書を勝手に閲覧することなどもできません。

ウーバーイーツで配達していたらバッタリ…なんて偶然がない限りは、会社にバレることはないと考えて良いでしょう。

ウーバーイーツの収入が多い場合は税理士さんに依頼がおすすめ

ここまでお話ししてきましたが、ウーバーイーツの配達員を始めると、税金について考えることがたくさんだ…と不安に思われたかもしれません。

それでも、せっかくウーバーイーツで稼いだお金が、余分な税金になって消えてしまうのは悲しいですよね。

特にご家族がいらっしゃる方や、ウーバーイーツでたくさん稼いでいる方は、事前の準備や確定申告の方法など、判断に困ることも多いと思います。

そんな時は、思い切って税理士さんに依頼してみるのがおすすめです。

最近は、格安で相談に乗ってくれたり確定申告をしてくれたり、様々なサービスが展開されています。

お困りの方は、ぜひ税理士さんのサービスを活用して、税金の悩みを解消してみてください。

以下でご紹介していますので、よければ確認してみてくださいね。

[税理士さんの探し方まとめ]

税理士紹介サイトおすすめランキング

税理士さんの探し方や選び方

税理士費用相場まとめ

[税理士紹介サイト口コミ記事]

税理士ドットコムの評判や口コミ

税理士紹介エージェントの評判や口コミ

ベンチャーライフの評判や口コミ

ウーバーイーツの税金の確定申告についてまとめ

今回は、ウーバーイーツの収入に対する確定申告や税金について、お話ししてきました。

ご自身だけでなく、ご家族がウーバーイーツの配達員を始めた場合も、税金関係の判断が変わってきてしまって厄介ですよね。

面倒くさい確定申告ですが、ぜひこの記事を読んで早めに動いていただき、ご家庭の税金を見直すきっかけになればと思います。